Nova pesquisa da FecomercioSP na cidade de São Paulo revela que, apesar do endividamento em alta, famílias conseguiram reduzir o atraso no pagamento de contas.

O bolso do consumidor paulistano está operando no limite do crédito, mas com um diferencial importante: O endividamento mantém a responsabilidade com os prazos. Dados recentes do comércio da capital revelam um cenário de alerta que, ao mesmo tempo, traz um respiro importante para a economia doméstica.

Atraso nas contas e comprometimento de renda diminuem, apesar do uso de crédito elevado

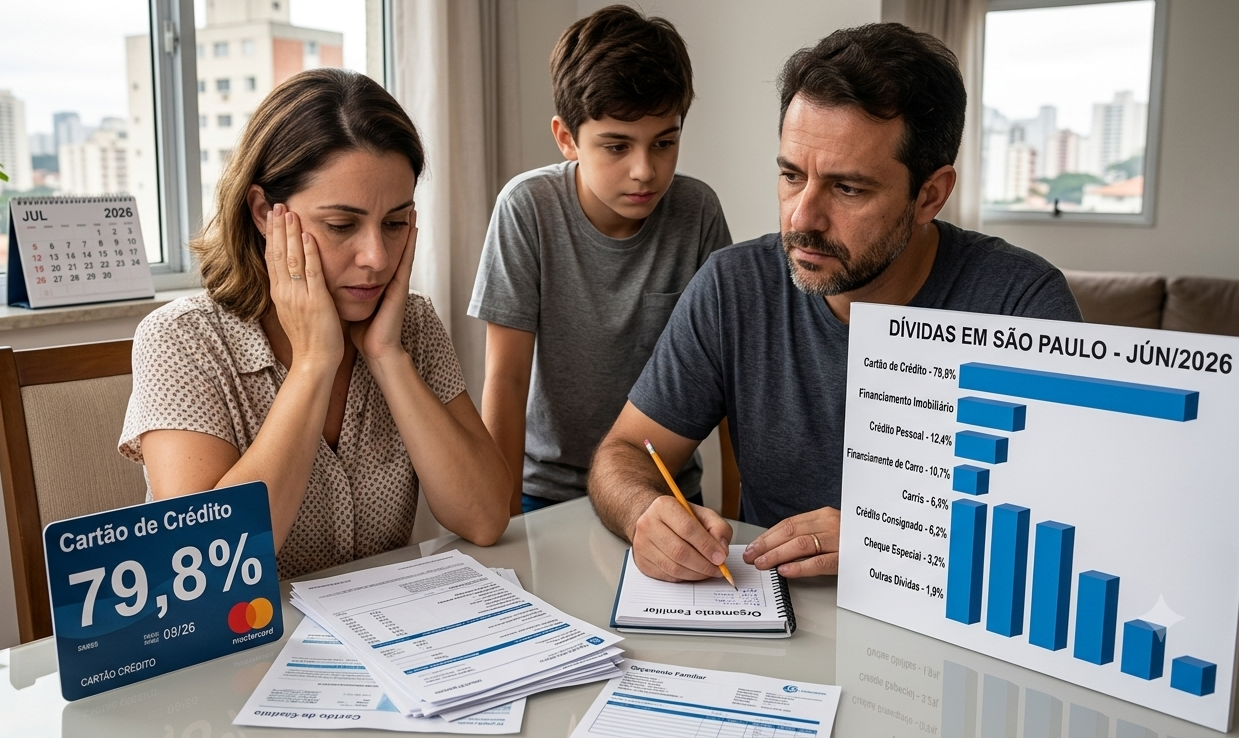

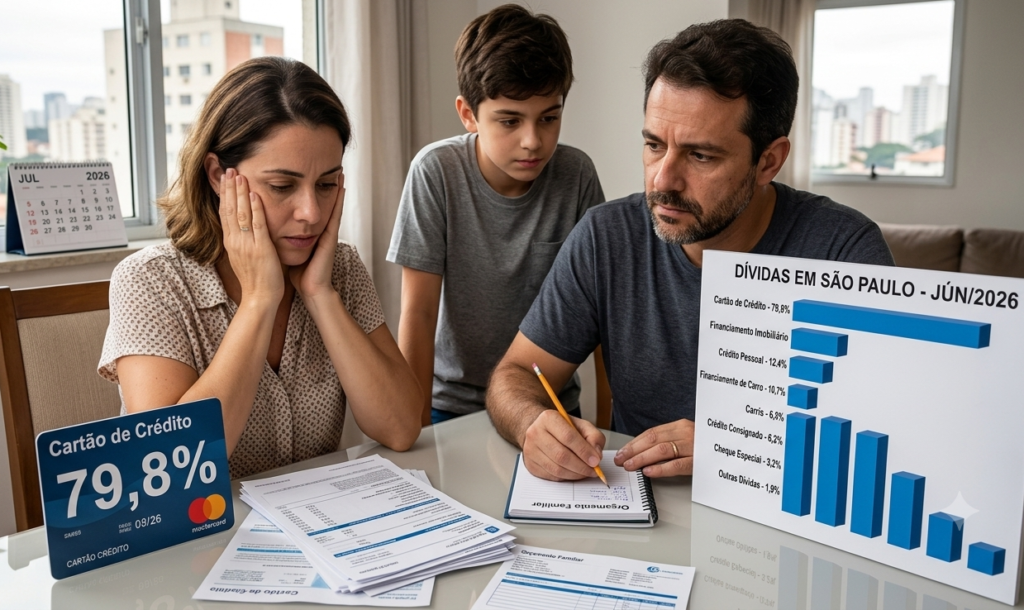

De acordo com o levantamento de junho da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), divulgado pela FecomercioSP, o endividamento na capital paulista atingiu o maior patamar em quase quatro anos. O índice revela que 74,1% das famílias paulistanas declararam possuir algum tipo de dívida ativa no período.

Em números absolutos, o impacto é expressivo: são aproximadamente 3,33 milhões de lares paulistanos utilizando ferramentas de crédito — como cartões, carnês e financiamentos — para compor o orçamento mensal.

Equilíbrio no orçamento: a boa notícia do setor

Apesar do volume recorde de dívidas, o relatório da assessoria de imprensa da FecomercioSP traz um indicador animador para a saúde financeira da população. Segundo a entidade, o cenário atual mostra que as famílias estão conseguindo gerenciar melhor os seus prazos.

O levantamento apontou que o atraso no pagamento das contas e o comprometimento de renda diminuíram, sinalizando que, mesmo com o uso elevado de crédito, o consumidor está priorizando manter o nome limpo e as contas em dia.

Em termos comparativos, o índice de endividamento atual (74,1%) permaneceu praticamente estável em relação ao mês anterior (maio, com 74,2%. No entanto, quando comparado a junho de 2025, houve um crescimento de 2,7 pontos percentuais em relação aos 71,4% registrados na época.

Inadimplência recua em todas as faixas de renda

Na outra ponta, a inadimplência atingiu para 20,7% o que representa uma queda 0,4 ponto percentual em relação ao mês anterior. Apesar de manter a média há vários meses, esse indicador já está abaixo do registrado no mês de junho do ano passado quando chegou a 21,6%.

Nas famílias de menor renda, a inadimplência caiu de 25,5% para 25,1 enquanto que nos lares com renda acima de 10 salários mínimos, o índice caiu de 10,0% para 9,8%

De acordo com a FecomercioSP, o resultado foi mais favorável do que o esperado, considerando a inflação dos alimentos ainda elevada e a manutenção do juros em patamar restritivo. Para a entidade, embora o endividamento permaneça historicametne alto, os principais sinais de deterioração das finanças familiares, não se confirmaram em junho.

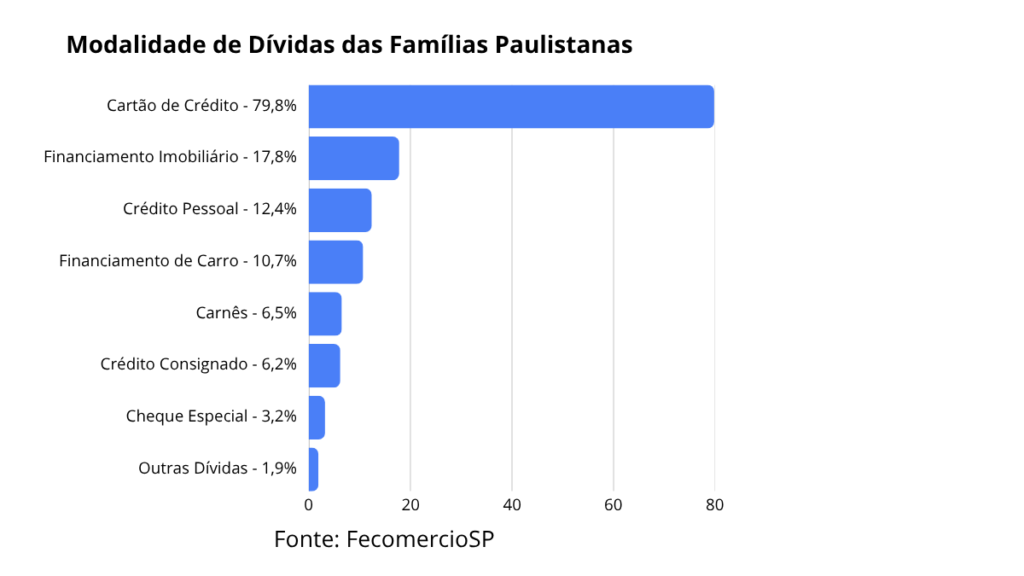

Cartão de crédito – A principal modalidade de dívida

O cartão de crédito permanece sendo a principal ferramenta de acumulação de dívidas com 79,8% para 79,8% dos entrevistados. Em seguida aparece o financiamento imobiliário com 17,6% em seu maior índice dentro da série histórica da pesquisa. Já o crédito consignado avançou de 5,8% para 6,2% enquanto que o crédito pessoal atingiu 12,4%, também apontando um crescimento em relação ao mes anterior.

Tempo de comprometimento da renda

A parcela de renda destinada ao pagamento de dívidas caiu ára 26%, mantendo uma trajetória de queda iniciada em janeiro quanod apresentava 27,5%. Já o tempo médio de comprometimento permaneceu estável em 6,8 meses, porém, ficou abaixo dos 7,4 meses comprando com o mesmo período do ano passado.

A intenção de contrair dívidas nos próximos três meses caiu de 11,2% para 10,8%. Entre os lares que rpetendem recorrer a crédito, 81,5% indica que pretende usar o dinheiro para consumo e compras.

NA avaliação da FecomercioSP, o cenário reforça a leitura de que o crédito continua sendo utilizado como instrumento para suavizar os efeitos da inflação sobre o orçamento doméstico, mas ainda dentro dos limites que a renda da população consegue administrar.

Apurada mensalmente pela FecomércioSP desde fevereiro de 2004, a pesquisa entrevista aproximadamente 2,2 mil consumidores na capital paulista e tem o objetivo de diagnosticar os nível de endividamento e inadimplência do consumidor. A pesquisa permite o acompanhamento dos principais tipos de dívida, do nível de comprometimento do comprador com as desepsas e a percepção deste em relação à capacidade de pagamento, fatores que influenciam o processo de decisão nas empresas do comércio e demais agentes econômicos.

Fonte: Assessoria de imprensa da FecomercioSP (Lucas Mota – imota@fecomercio.com.br)

Leia também:

Ficar rico com investimentos: Mito ou realidade?

Como construir paatrimônio do zero. O segredo dos grandes investidores.

Como ganhar dinheiro. Geração de valor

Planejamento financeiro pessoal e a paz no casamento